2024年外部環(huán)境復(fù)雜性嚴(yán)峻性不確定性明顯上升、國內(nèi)結(jié)構(gòu)調(diào)整持續(xù)深化等帶來新挑戰(zhàn),但宏觀政策效應(yīng)持續(xù)釋放、外需有所回暖、新質(zhì)生產(chǎn)力加速發(fā)展等因素也形成新支撐。總的來看,上半年國民經(jīng)濟延續(xù)恢復(fù)向好態(tài)勢,運行總體平穩(wěn)、穩(wěn)中有進。

基本面延續(xù)修復(fù)態(tài)勢,穩(wěn)增長政策發(fā)力,工業(yè)增加值保持韌性,投資邊際放緩,社會消費品零售總額增速回落,出口持續(xù)改善。經(jīng)濟增長方面,上半年GDP不變價增速為5%,與全年目標(biāo)增速一致。分季度來看,二季度GDP增速4.7%,低于預(yù)期5.1%,也低于一季度5.3%的增速。上半年因為外需回暖、國內(nèi)大規(guī)模設(shè)備更新、發(fā)展新質(zhì)生產(chǎn)力等作用下,經(jīng)濟運行總體平穩(wěn),但內(nèi)需依然面臨一定收斂壓力。

國民經(jīng)濟基本面延續(xù)修復(fù)態(tài)勢,穩(wěn)增長政策發(fā)力,工業(yè)增加值保持韌性,投資邊際放緩,社會消費品零售總額增速回落,出口持續(xù)改善。二十屆三中全會于7月在北京舉行,審議通過《中共中央關(guān)于進一步全面深化改革、推進中國式現(xiàn)代化的決定》。三中全會強調(diào)“堅定不移實現(xiàn)全年經(jīng)濟社會發(fā)展目標(biāo)”,7月末降息落地,各主要利率全部下調(diào),貨幣政策明顯傳遞穩(wěn)增長意圖。

2024年上半年,中國、印度、印尼、越南等新興市場國家在國內(nèi)宏觀政策和外貿(mào)回暖等積極因素推動下,經(jīng)濟復(fù)蘇節(jié)奏快于發(fā)達國家。一季度印度經(jīng)濟增速為7.8%,中國、印尼、越南等國增速也都超過了5%。在發(fā)達國家內(nèi)部,則出現(xiàn)了“美國明強暗弱”和“歐洲由弱趨強”的消長變化。

我們所面臨的經(jīng)濟形勢

放在全球坐標(biāo)中觀察,我國經(jīng)濟表現(xiàn)依然較好,一季度GDP增速快于美國、歐元區(qū)、日本等主要經(jīng)濟體,結(jié)合二季度國內(nèi)外形勢,預(yù)計上半年我國經(jīng)濟增速仍將保持領(lǐng)先,仍是世界經(jīng)濟增長的重要引擎和穩(wěn)定力量。

盡管國內(nèi)外環(huán)境復(fù)雜多變,但我國經(jīng)濟運行總體平穩(wěn),既有量的增長,更有質(zhì)的提升,應(yīng)該說是一份可圈可點、沉甸甸的成績單。下階段,既要堅定發(fā)展信心,看到經(jīng)濟發(fā)展的強大韌性、巨大潛力、有利支撐;也要堅持底線思維,充分估計發(fā)展中的困難、挑戰(zhàn)和不確定性,堅持穩(wěn)中求進、以進促穩(wěn)、先立后破,更好統(tǒng)籌穩(wěn)增長和增后勁,統(tǒng)籌擴大內(nèi)需和深化供給側(cè)結(jié)構(gòu)性改革,統(tǒng)籌發(fā)展和安全,進一步實施好宏觀政策,精準(zhǔn)發(fā)力、持續(xù)用力、形成合力,促進經(jīng)濟持續(xù)健康發(fā)展。

(一) 國內(nèi)生產(chǎn)總值(GDP)

中國國家統(tǒng)計局發(fā)布的數(shù)據(jù)顯示,上半年國內(nèi)生產(chǎn)總值616836億元,按不變價格計算,同比增長5.0%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)增加值30660億元,同比增長3.5%;第二產(chǎn)業(yè)增加值236530億元,增長5.8%;第三產(chǎn)業(yè)增加值349646億元,增長4.6%。分季度看,一季度國內(nèi)生產(chǎn)總值同比增長5.3%,二季度增長4.7%。從環(huán)比看,二季度國內(nèi)生產(chǎn)總值增長0.7%。

(二)全國居民消費價格指數(shù)(CPI)

生產(chǎn)者物價指數(shù)(Producer Price Index),某個時期內(nèi)工業(yè)企業(yè)產(chǎn)品第一次出售時價格變動的相對數(shù),反映工業(yè)企業(yè)產(chǎn)品第一次出售時的出廠價格的變化趨勢和變動幅度。

2024年7月,全國居民消費價格指數(shù)(CPI)同比上漲0.5%,環(huán)比上漲0.5%。

食品方面,食品價格由上月下降0.6%轉(zhuǎn)為上漲1.2%,影響CPI環(huán)比上漲約0.21個百分點。受高溫多雨天氣沖擊食品供給端影響,以鮮菜、鮮果為代表的主要食品價格環(huán)比漲幅高于歷史同期均值較多,鮮菜和雞蛋價格分別上漲9.3%和4.4%,合計影響CPI環(huán)比上漲約0.20個百分點,占CPI總漲幅的四成;生豬產(chǎn)能去化效應(yīng)逐步顯現(xiàn),豬肉價格上漲2.0%,影響CPI環(huán)比上漲約0.03個百分點。

非食品方面,非食品價格由上月下降0.2%轉(zhuǎn)為上漲0.4%,影響CPI環(huán)比上漲約0.30個百分點。受去年同期非食品價格基數(shù)大幅走高影響,對今年同比讀數(shù)形成較強壓制。但服務(wù)、耐用品、能源類商品等主要非食品價格環(huán)比增速均有所提高,共同支撐本月非食品環(huán)比增長動能強于季節(jié)性,這雖然有暑期出行需求和國際輸入性因素的影響,但也反映出國內(nèi)消費需求正在溫和恢復(fù)。飛機票、旅游和賓館住宿價格分別上漲22.1%、9.4%和5.8%,漲幅均高于近十年同期平均水平,合計影響CPI環(huán)比上漲約0.24個百分點,占CPI總漲幅近五成;受國際金價和油價波動影響,國內(nèi)金飾品和汽油價格分別上漲1.6%和1.5%。

使外資項目的引進、消化、吸收、創(chuàng)新和推廣聯(lián)系統(tǒng)一起來。制定一些特殊政策,吸引外商投資基礎(chǔ)產(chǎn)業(yè)、支柱產(chǎn)業(yè)和高新技術(shù)產(chǎn)業(yè)。提高外商直接投入的層次和水平。

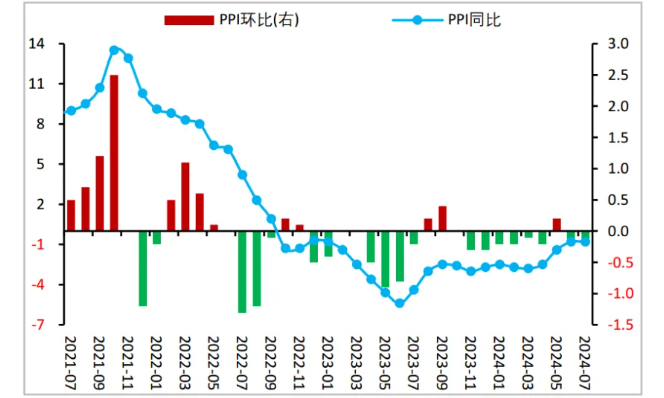

(三)全國工業(yè)生產(chǎn)者出廠價格(PPI)

生產(chǎn)者物價指數(shù)(Producer Price Index),某個時期內(nèi)工業(yè)企業(yè)產(chǎn)品第一次出售時價格變動的相對數(shù),反映工業(yè)企業(yè)產(chǎn)品第一次出售時的出廠價格的變化趨勢和變動幅度。

全國工業(yè)生產(chǎn)者出廠價格(PPI)同比下降0.8%,環(huán)比下降0.2%,降幅均與上月相同。

7月份工業(yè)生產(chǎn)者出廠價格(PPI)同比下降0.8%,降幅持平于上月,其中翹尾因素較上月提高0.2個百分點,對PPI增速形成支撐。但受國內(nèi)市場需求不足、國際有色金屬價格下行影響,PPI環(huán)比下降0.2%,對PPI新漲價因素形成拖累。

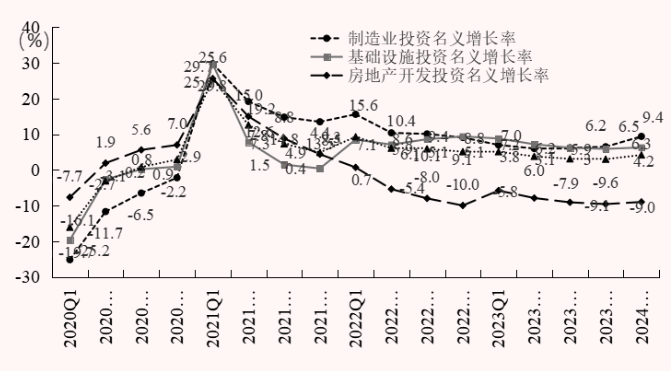

(四)固定資產(chǎn)投資

一定時期內(nèi)建造和購置固定資產(chǎn)的工作量以及與此有關(guān)的費用變化情況。包括房產(chǎn)、建筑物、機器、機械、運輸工具,以及企業(yè)用于基本建設(shè)、更新改造、大修理和其他固定資產(chǎn)投資等,其中基建投資、制造業(yè)投資和房地產(chǎn)投資是分析固定資產(chǎn)投資三個主要分項。

1-7月份,全國固定資產(chǎn)投資(不含農(nóng)戶)285898億元,同比增長3.4%。分領(lǐng)域看,基礎(chǔ)設(shè)施投資同比增長6.8%,制造業(yè)投資增長5.7%,房地產(chǎn)開發(fā)投資下降8.5%。全國商品房銷售面積66563萬平方米,同比下降6.5%;商品房銷售額70450億元,下降1.5%。分產(chǎn)業(yè)看,第一產(chǎn)業(yè)投資同比下降0.9%,第二產(chǎn)業(yè)投資增長8.5%,第三產(chǎn)業(yè)投資增長1.2%。民間投資下降0.5%。高技術(shù)產(chǎn)業(yè)投資同比增長11.5%,其中高技術(shù)制造業(yè)和高技術(shù)服務(wù)業(yè)投資分別增長11.5%、11.6%。高技術(shù)制造業(yè)中,醫(yī)療儀器設(shè)備及儀器儀表制造業(yè)、電子及通信設(shè)備制造業(yè)投資分別增長16.0%、13.9%;高技術(shù)服務(wù)業(yè)中,科技成果轉(zhuǎn)化服務(wù)業(yè)、專業(yè)技術(shù)服務(wù)業(yè)投資分別增長44.9%、23.8%。7月份,固定資產(chǎn)投資(不含農(nóng)戶)環(huán)比下降0.02%。

(五)財政收入

1-7月累計,全國一般公共預(yù)算收入139334億元,同比增長11.5%。其中,稅收收入117531億元,同比增長14.5%;非稅收入21803億元,同比下降2.3%。分中央和地方看,中央一般公共預(yù)算收入63849億元,同比增長11.2%;地方一般公共預(yù)算本級收入75485億元,同比增長11.8%。財政收入增長,除經(jīng)濟持續(xù)恢復(fù)、總體回升向好帶動外,主要是去年4月份開始實施大規(guī)模增值稅留抵退稅政策、集中退稅較多,拉低基數(shù)。

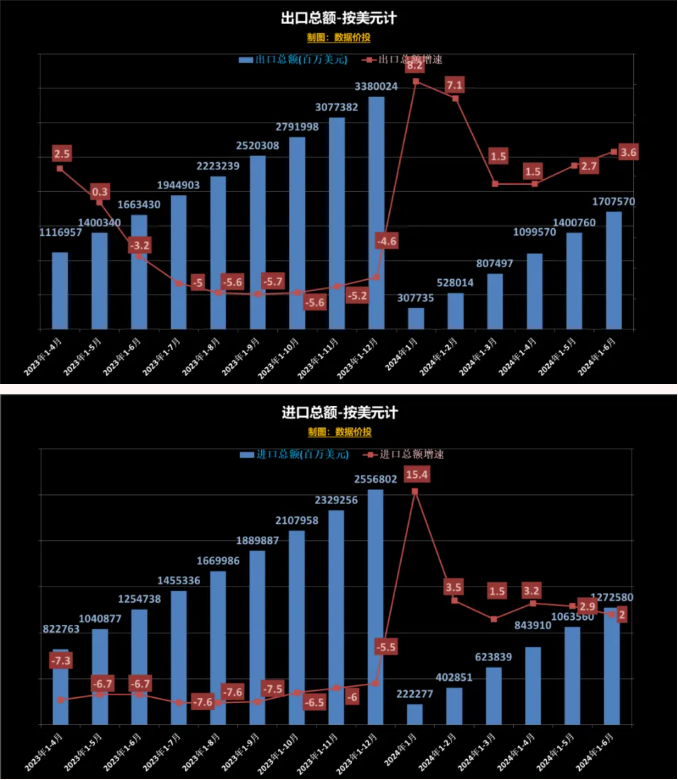

(六)對外貿(mào)易進出口

1-7月,我國進出口總值3.49萬億美元,增長3.5%,出口2萬億美元,增長4 %;進口1.49億美元,增長2.8%;貿(mào)易順差5180億美元。7月單月,我國進出口總值 5164.7億美元,其中,出口 3005.6億美元,同比增7%,環(huán)比降2.3%;進口 2159.1億美元,同比增7.2%,環(huán)比增3.4%;貿(mào)易順差864.5億美元,前值990.5億美元。出口環(huán)比弱于季節(jié)性,但絕對規(guī)模仍處于高位,與歷史同期相比僅次于2022年;進口好于出口,高于預(yù)期,強于季節(jié)性。

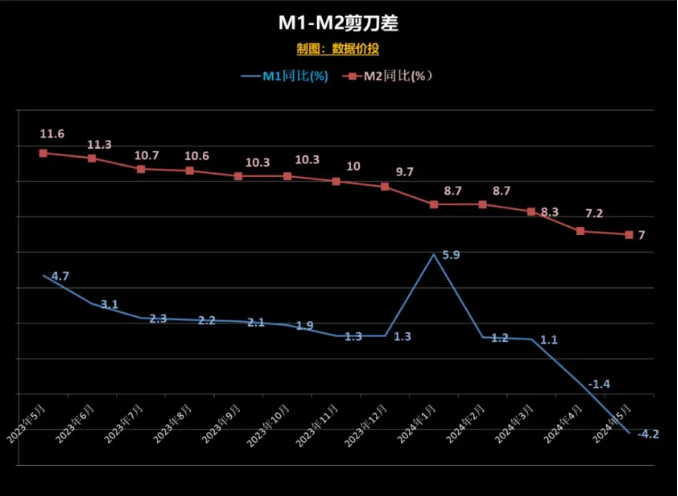

(七)廣義貨幣和狹義貨幣(M2、M1) M1貨幣供應(yīng)量統(tǒng)計口徑之一,也稱為狹義貨幣,等于流通中的現(xiàn)金(M0)再加上單位的活期存款。 M2貨幣供應(yīng)量統(tǒng)計口徑之一,也稱為廣義貨幣,等于M1+準(zhǔn)貨幣,準(zhǔn)貨幣包括儲蓄存款、單位定期存款以及其他存款。 1)7月M1增速-6.6%,再次創(chuàng)造了歷史,連續(xù)第4個月為負(fù)增長,且跌幅繼續(xù)擴大;專家解釋這是主動擠水分的結(jié)果:部分虛增的存貸款擠掉后,金融數(shù)據(jù)出現(xiàn)回落。通過“擠水分”讓金融數(shù)據(jù)更真實,去除掉資金空轉(zhuǎn)的部分,這沒有問題,只是潮退之后底到底在哪里是值得關(guān)注的問題,目前還未見到底。M2增速稍有回升至6.3%,從去年末時的10%左右連續(xù)下滑到,算是暫時穩(wěn)住;其實也是和當(dāng)前GDP增速基本匹配的,如果未來在這個位置穩(wěn)住其實還不錯;M1-M2的剪刀差擴大至-12.9%,反映實體經(jīng)濟活力繼續(xù)低迷。 2)7月社融存量增速稍有恢復(fù)至8.2%;7月的社融增量為7700億,絕對值不高,但強于去年同期的5282億;其中起到最主要貢獻的仍然是政府債券。同時7月對實體經(jīng)濟發(fā)放的人民幣貸款出現(xiàn)了負(fù)增長,為-800億,反映了實體經(jīng)濟貸款需求仍然低迷。 3)7月居民中長期貸款為100億,勉強保持為正,但高于去年同期的-672億;仍然處于低位。7月企業(yè)中長期貸款為1300億,低于去年同期的2712億。 4)7月人民幣存款為294.92萬億,同比增長6.3%,仍然在高位,但從絕對值來看,相比上月的295.72萬億稍稍有所下滑。為了把資金從居民存款中趕出來(以及保持親兒子銀行的凈息差),央媽已多次調(diào)低存款利息,但效果似乎仍不明顯;同時為了把資金從債基中趕出來,央媽同樣多次喊話,并不惜采用賣債的方式來進行干預(yù),近期來看似乎起到了一點點作用,債基是跌了,不過資金貌似也沒有太多進入股市或其他實體經(jīng)濟,行政干預(yù)調(diào)節(jié)的作用終歸有限。 5)在美國的降息預(yù)期增強的前提下,國內(nèi)7月“意外降息”。先是在7月22日將1年期及5年期的LPR分別調(diào)降了10個基點至3.35%和3.85%,且將7天逆回購利率從1.8%調(diào)降到1.7%;接著出人意料地在7月25日將MLF調(diào)降了20個基點至2.3%。 增強項目成功的途徑,具體而言應(yīng)該從以上幾方面入手: 一、利用外國駐華經(jīng)貿(mào)組織進行招商。這些經(jīng)貿(mào)組織與國外的商業(yè)性組織、大信息機構(gòu)、大企業(yè)有千絲萬縷的聯(lián)系。他們在海外的影響力比較大,可信度比較高,可以為許多人所接受。 二、邀請有關(guān)國家駐華大使館的商務(wù)參贊或商務(wù)處代表、國外駐華商社代表、國外大信息機構(gòu)在華辦事處代表參加各種規(guī)模不一的招商活動,向國外傳播招商信息。 三、設(shè)立如:在上海、北京、廣州、深圳等地的招商機構(gòu),及時將最新信息向駐華經(jīng)貿(mào)組織擴散和傳播。 (八)工業(yè)增加值 7月份,規(guī)模以上工業(yè)增加值同比實際增長3.7%(增加值增速均為扣除價格因素的實際增長率)。從環(huán)比看,7月份,規(guī)模以上工業(yè)增加值比上月增長0.01%。1-7月份,規(guī)模以上工業(yè)增加值同比增長3.8%。 綠天使集團是中國領(lǐng)先的專注于服務(wù)戰(zhàn)略新興領(lǐng)域,為快速成長的科技企業(yè)提供專業(yè)化產(chǎn)業(yè)升級服務(wù)的機構(gòu)。以孵化基地為支點,調(diào)動、整合各方資源,為創(chuàng)業(yè)者打造一個環(huán)境優(yōu)良的創(chuàng)業(yè)生態(tài)圈。綠天使集團目前已運營18個創(chuàng)業(yè)園區(qū)和22個產(chǎn)業(yè)園區(qū),成立3支產(chǎn)業(yè)專項投資基金,孵化企業(yè)3000余家,已投資企業(yè)近70余家。通過在相關(guān)領(lǐng)域不斷深耕,綠天使集團逐步形成以孵化+投資+加速+輔導(dǎo)上市的特色運營模式,打造鏈條式、專業(yè)化、行業(yè)集聚的產(chǎn)業(yè)示范園區(qū)。促進產(chǎn)業(yè)新模式、新業(yè)態(tài)、新技術(shù)的升級,推動戰(zhàn)略新興產(chǎn)業(yè)的快速發(fā)展,提升相關(guān)行業(yè)的產(chǎn)業(yè)化、科技化、國際化,助力行業(yè)整合,促進產(chǎn)業(yè)升級,形成生態(tài)共享的產(chǎn)業(yè)集群。